Fuente: transgesa.com

A la hora de hablar de la Cadena de Suministro conviene aclarar un equívoco que aún hoy se sigue dando incluso entre profesionales del sector, y es su confusión o identificación con la Logística. Mientras que la Logística se centra en los procesos alrededor del transporte de los productos, la Cadena de Suministro incluye todos los procesos desde el comienzo de la generación de la materia prima y continúa incluso más allá de la entrega del producto al cliente final, como veremos más adelante.

Es decir, se rodea de áreas ajenas a la Logística como son marketing, ventas, diseño de producto, contratación de proveedores, gestión del cliente, etc. Es, además, una función que envuelve a varias compañías y procesos, y cada uno de ellos son los eslabones a engarzar en la cadena. En este sentido más amplio, la Cadena de Suministro está compuesta por todas aquellas partes involucradas de manera directa o indirecta en la satisfacción de una solicitud del cliente . O, según la definición de APICS recogida en el Libro Rojo de la Logística, la cadena de suministro es la función que diseña, planifica, ejecuta, controla y monitorea las actividades de la cadena de suministro con los objetivos de crear valor, construir una infraestructura que provea ventaja competitiva apoyándose en operaciones logística globales, que sincronice demanda y suministre y mida el rendimiento global.

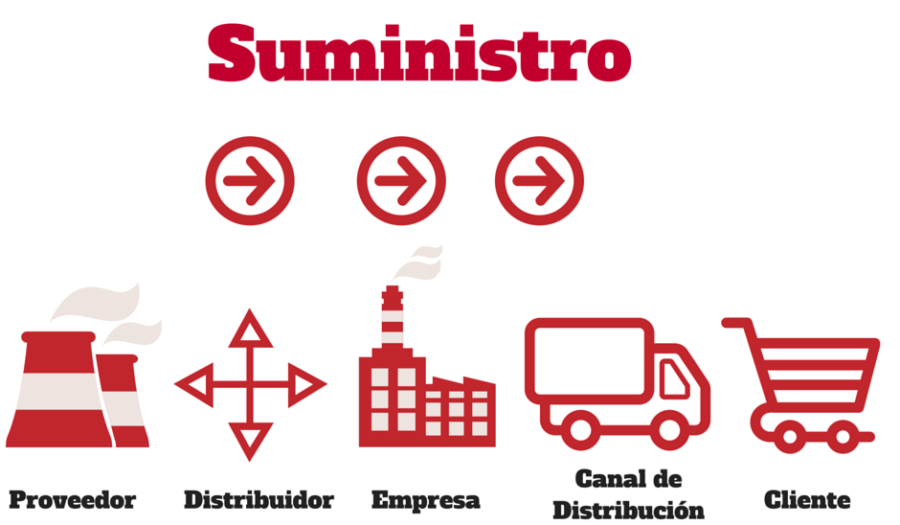

Esta evolución ha hecho que ya no baste con el flujo de mercancía tradicional (Proveedor del material-> Distribuidor del material -> Empresa -> Canal de Distribución -> Cliente), sino que su concepción moderna incluye tanto el flujo de información como el flujo de pagos. Estos nuevos flujos obligan a que los actores de la cadena dispongan de la tecnología y las herramientas necesarias para que la información entre los eslabones sea lo más fluida posible. Así, en la actualidad se necesita una relación cada vez más estrecha entre la compañía y sus proveedores para la optimización del proceso.

Planificación en la Cadena de Suministro

Para que una Cadena de Suministro pueda tener éxito, debe tener elaborado un plan de Planificación, Ejecución y Control. En la Planificación están incluidas tanto la estimación de la demanda como la del abastecimiento, que al ser flexibles exigen que los proveedores también puedan serlo, mientras que la Ejecución se refiere a la parte física del proceso. Por último, el Control supone el registro y evaluación del éxito del proceso mediante el establecimiento de indicadores para poder evaluar la calidad de la Cadena y de los proveedores. Es por esto que la Cadena de Suministro no acaba en la entrega del producto ni en su logística inversa, sino que tienen que hacer esta recopilación de información para poder seguir optimizándose en el tiempo, detectando errores y oportunidades de mejora.

La Cadena de Suministro como ventaja competitiva

Frente a la anticuada visión que en ocasiones había sobre la Cadena de Suministros como una fuente exclusivamente de gastos, afortunadamente en la actualidad apenas quedan compañías que no la vean como una oportunidad para obtener ventajas competitivas. Lo que concuerda con la definición que hemos dado de la Cadena como el conjunto de procesos relacionados con la búsqueda de la satisfacción del cliente.

Entre las ventajas que ofrece están:

–Ahorro de tiempo en conseguir ubicar la cantidad de producto adecuada y en el momento correcto en el lugar de venta o destino.

–Ahorro económico por la reducción de stocks y el descenso en la necesidad de invertir en almacenaje.

–Minimizar la rotura de los stocks, repercutiendo tanto en la cifra de ventas como en la imagen de la compañía.

El Futuro de la Cadena de Suministro

Las tendencias en el desarrollo del comercio y la globalización continúan influyendo y modificando a diario las exigencias que reciben las cadenas de suministros. Entre ellas se encuentran la necesidad de movilizar una oferta mayor y un mayor número de referencias de productos que además tienen una vida más corta, el uso de las tecnologías de la información, la obligación de adecuarse a las cambiantes legislaciones internacionales y el lidiar con la volatilidad de los costes, especialmente en los flujos internacionales.

Todos estos factores suman presión a la cadena y la única manera de encararlos es continuar con la optimización de todos sus eslabones: lograr transportar mayor material en menor tiempo y al mejor coste posible.